6.27 부동산 대책의 가장 큰 목표는 대출을 막겠다는 것이 가장 크죠.

가계대출 총량 규제를 50% 줄이는 것을 목표로 하고 있는데요.

전반적으로 모든 대출을 규제한 것이 이번 대출의 핵심이라고 보면 될 것 같습니다.

많이 뒷북이긴 하지만 부동산 내 집 마련을 위해 627 부동산대책 한번 정리해보려구요!

6.27 대책

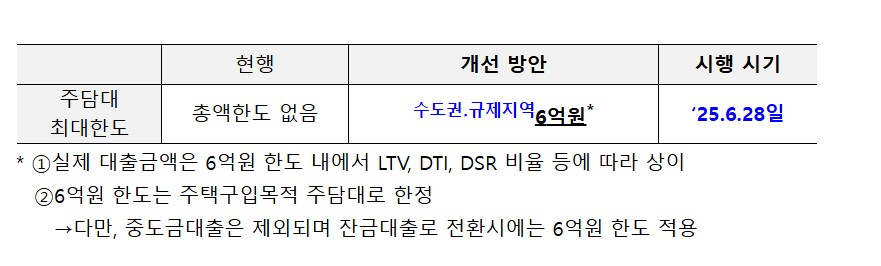

1. 수도권 주택 담보대출 한도 6억원으로 제한

: 소득이 높고 아무리 비싼 집이여도 대출은 6억원까지만 가능하니 대출한도가 줄어드니 매도가 쉽지 않을 것이다.

수도권, 규제지역 내 주담대 대출만기를 30년 이내로 제한하여 DSR 규제 우회를 방지한다.

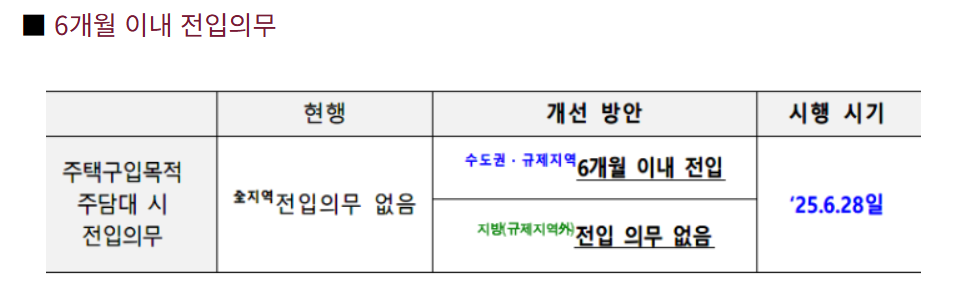

2. 수도권 주담대 갭투자 금지

- 수도권 내에서 주담대를 받는다면 무조건 전입해야 한다(6개월 이내 전입 의무)

- 주담대를 받고 세입자를 받을 수 없다.

- 소유권 이전 조건부 전세대출*도 금지

*소유권이전조건부 전세대출이란? : 전세금을 받아서 매매대금이나 분양대을 치르는 게 금지

3. 신용대출 한도 축소

차주별 연소득* 이내 제한

*차주별 연소득이란 ?

- 차주(徣主: 빌릴차/주인주) : 돈이나 물건을 빌려서 쓴 사람을 일컫는 말로, 대출을 받은 사람

- 차주별 연소득 : 대출을 받은 사람의 연소득 제한

4. 수도권 추가주택 구입자는 주담대 원천 금지

: 수도권 및 규제지역에서 주택보유자가 추가 주택을 구입하는 경우 주담대 금지

1주택자는 6개월 이내에 기존 주택을 처분해야 주담대 가능

5. 생활비 목적 주담대 한도 제한

: 수도권 및 규제지역 주택을 담보로 한 주담대 한도 최대 1억원으로 제한(2채 이상 보유자는 생활비 목적 주담대 원천 금지)

정책대출 금액 축소

전세대출 보증비율 축소1. 수도권, 규제지역 내 전세대출 보증비율 강화

: 기존에 90% 보증 되었지만 현행법 상 80% 보증으로 변경

Q&A

Q. 1주택자가 추가 주택을 사고 6개월 내에 집이 안 팔려서 전입을 못 한다면?

A. 주담대 즉시 회수 및 향후 3년간 주택 관련 대출제한

Q. 기존 대출을 만기 연장, 증액, 대환하는 경우에도 적용되나?

A. 증액 없는 기존 대출 연장은 이번 규제에서 제외

= 출처 및 참고=

https://www.korea.kr/briefing/pressReleaseView.do?newsId=156695656

[보도자료] 「긴급 가계부채 점검회의」를 개최하여 수도권 중심의 「가계부채 관리 강화 방안

「긴급 가계부채 점검회의」를 개최하여 수도권 중심의 「가계부채 관리 강화 방안」 발표 가계대출 총량관리목표를 축소하고, 6.28일부터 현행 은행 자율관리 조치사항을 全 금융권 - 정책브리

www.korea.kr

https://www.youtube.com/watch?v=trvBLQvW1t8&t=34s